そのリフォーム、無料になるかも!

火災保険でリフォームをする方法!

知らないと損するかもしれません!一度調査を!

火災保険は、火災以外に自然災害等でも申請できます!

知ってましたか?

火災保険という名称から火災時のみ保険が適用されるというイメージを持ってしまいがちですが、実は火災以外に、風害、水害などの自然災害で破損した建物などの場合、ご加入中の火災保険が適用される場合があります。

大切な住まいを様々なリスクからお守りし、日々の生活においても安心をお届けします

こんな悩みないですか?

古い建物なので、雨漏りが気になる

台風や強風、豪雨などで屋根が心配

雨樋(あまどい)が曲がっている

だからこそ、その悩み解決します!

実は、火災保険に加入していれば80%以上の破損が保険金で修理できます!

まずは無料調査から!

弊社が選ばれる3つの理由

完全成功報酬型

当社の料金システムは保険金が振り込まれて初めてサポート料金が発生いたします。

もし、保険金が給付されない場合には、調査費や交通費など一切費用をいただきません。

保険と建物の調査会社をネットワーク化

損害調査は保険のシステムと建物の両方の専門知識と豊富な経験が必要です。

当社は「建物の損傷しやすいポイント」を熟知しているので、被災認定の通りやすい書類作成が可能です。

面倒な申請手続きまでサポート

損害調査結果に基づいて、効果的な申請手続きをプランニング、適正は見積書はもちろん、申請書類作成までを担当することで、お客様の手間を最大限解消します。

自然災害が原因で破損してしまった建物は、保険申請を行うことによって、実質負担0円で修理することも可能になります。

加入したままになっている火災保険の書類を一度見直してみましょう。

加入されている保険によっては対応できない場合もありますが、よくわからない、判断できない場合はプロに一度、保険証券や約款の確認をしてもらうことをおすすめします!

調査・申請サポートを完全成功報酬で行います。 まずは無料調査にお伺いいたします!

火災保険は自然災害補償がセットになっています!

火災・落雷・爆発

「住まいの保険」の基本となる補償です。

火災や落雷、ガス漏れなどによる爆発などにより損害が生じた場合に保険金が支払われます。

また、これらの災害の後片付け清掃、搬出など後片付けにかかる「残存物取片付け費用」も補填されます。意外なところでは、近年はゲリラ豪雨などもあり落雷が頻繁に発生していますが、雷によって壊れてしまった電化製品(テレビやパソコンなど)も補償されます。

風・雹・雪災

近年は大型の台風や暴風が頻繁に発生しており、瓦やコロニアル材が浮いたり飛んだりしています。

さらに飛んだ屋根材がガレージを破壊したり他人の家屋に被害を及ぼすケースも決して珍しくありません。また、普段は雪がめったに降らない地方にも何十年ぶりのドカ雪やひょうなどが降っています。

このような多種にわたる自然災害が原因で損害が生じた場合に保険金が支払われます。

水災・水漏れ

台風や暴風雨などが原因で起こった洪水や高潮、土砂崩れによって建物が床上浸水となった損害に対して保険金が支払われます。

また、これからの片付け清掃など後片付けにかかる「残存物取片付け費用」なども含まれます。屋内では、給排水設備の故障で床が水浸しになったり、マンションでは上階の住人が水漏れを起こし、天井・壁が濡れるなどの事故も補填されます。

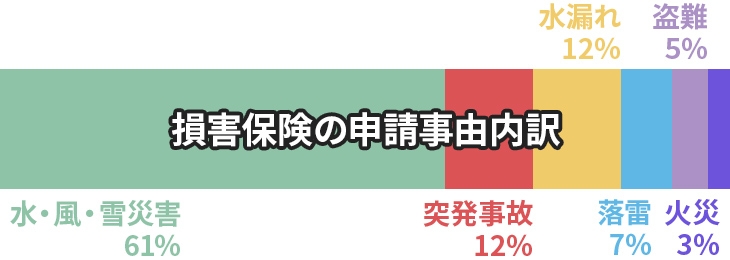

グラフを見ておわかりの通り、火事による火災保険の利用は以外にも少なく、全体の6割が風災や水災、雪災によるものです。

「この破損は自然に劣化したものなのでは?」というケースでもかなりの確立で補償が適用されていますし、「この程度の被害なら保険金を申請するだけ無駄だろう」と諦めていたようなケースでも100万円以上の保険金が支払われることは難しくありません。自動車保険と違い、火災保険の場合は保険を使っても保険料が上がることはありませんし、しかも被災するたびに何度でも申請が可能です。ですから、少しの被害でも気づいた時に調査、申請がお得です。

火災保険が適用されるには?

火災保険をリフォームのために使える条件

風災・雪災・雹災が補償対象となっていること

第一条件は、屋根の損害の発生原因となる事故が、補償対象に含まれていることです。

火災保険が補償する範囲は、以下の火災や自然災害等です。

屋根の損壊の典型的な原因になりうるのは、赤で示した「風災」「雪災」「雹災」です。これらがカバーされている必要があります。

【(参考)火災保険の補償範囲】

| 火災 | 失火・もらい火によって生じた損害に対する補償 |

| 落雷 | 落雷による損害の補償 |

| 破裂・爆発 | ガス漏れ等、破裂・爆発による損害の補償 |

| 風災・雪災(せつさい)・雹災(ひょうさい) | 風・雪・雹による損害に対する補償

例:台風で何かが飛ばされてきて窓ガラスが割れた(風災) |

| 水濡れ | 漏水をはじめとした水漏れによる損害に対する補償

例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 水災 | 台風・集中豪雨などによる水害が原因の損害に対する補償

例:台風で近くの川が氾濫し、床上浸水をおこした |

| 盗難 | 盗難被害に対する補償 |

| 騒擾(そうじょう)・集団行為などにともなう暴力行為 | 騒擾・集団行為を原因とした暴力や破壊行為による損害を補償 |

| 建物外部からの物体の落下・飛来・衝突 | 建物の外から何らかの物体がぶつかってきたときの損害を補償 |

なお、最後の「建物外部からの物体の落下・飛来・衝突」は考えにくいです。なぜなら、風で飛ばされてきたものが当たったら「風災」になるからです。

屋根が損傷するケースでこれにあたるのは、飛行機やUFOが空中で爆発して破片が落ちてきたとか、小さな隕石が落ちてきたとか、よほどのことに限られます。

損害が生じてからできるだけ早く保険金請求すること

保険法第95条では、一応、保険金の給付を請求できる期限は3年以内となっています。

しかし、これは、あくまで、3年以内であれば法律上、請求できる権利があるというにすぎません。

権利があることと、保険金を請求したら支払ってもらえるかどうかは、別の問題です。

請求が認められるには、損害が発生した日時を特定するとともに、その損害が風災等によって発生したものであることを証明することが必要です。

3年以内でも、時間が経過すれば、それだけ、証明が難しくなり、保険金請求が認められにくくなっていきます。

なので、災害で屋根が壊れたことが分かったならば、できる限り早く保険会社へ連絡することをおすすめします。その際は、日時・原因を可能な限り特定するべく、気象庁HP『過去の気象データ検索』のコーナーで、周辺地域の当日の時間ごとの天気・風速・降水量等のデータを細かく確認することをおすすめします。

損害額が免責額(自己負担額)を上回っていること

火災保険では、損害が発生してもその一部は保険金を受け取れず自己負担にするよう設定できます。その代わり、保険料を低く抑えることができます。

その設定方法は2つあります。自己負担額を決める「免責方式」と、損害額が20万円以上であった場合に補償が行われる「損害額20万円以上型」です。今は免責方式がほとんどで、「損害額20万円以上型」はまれに古い契約で見かけるくらいです。

以下、それぞれについて簡単に解説します。

免責方式

この方法は、損害額の一定額まで自己負担にし、保険金はそれを上回った額を受け取れるというものです。

たとえば、自己負担額を10万円で損害額が30万円だったとしましょう。この場合、受け取れる保険金は

30万円-10万円=20万円

となります。

もし損害額が8万円だったら、自己負担額10万円を下回るので、保険金は受け取れません。

損害額20万円以上型

「損害額20万円以上型」は、損害額が20万円以上になった場合に、全額を保険金として受け取れる方式です。

免責方式との違いは、20万円を超えた場合の扱いです。

たとえば、損害額が19万円だと1円も受け取れませんが、損害額が21万円だと21万円全額受け取れます。

経年劣化が原因だと保険金は出ない

屋根が破損している原因が経年劣化や施工不良であることが明らかな場合には、保険金は出ません。

ただし、屋根破損の原因が経年劣化なのか、風災・雪災・雹災なのか判断に困ることがあります。

仮に経年劣化で傷んでいたとしても、最終的に風災・雪災・雹災によって破損した、ということが証明できれば補償の対象になります。なぜなら、経年劣化は加入時に保険料を算出する際に考慮ずみだからです。

その証明方法は、先ほどお伝えしたように、気象庁HP『過去の気象データ検索』のコーナーで、最寄りの観測所と、その近くでより詳細なデータをとっている観測所(たいていは大都市)のデータの両方を確認することをおすすめします。

火災保険でまかなえるリフォームの費用はどのくらいか?

火災保険で受け取れる保険金は、あらかじめ契約で決められた損害額(いくらまで補償するかという限度額)の範囲となります。

損害額、つまり建物や家財の評価額の計算は、基本的に、被害を受けた屋根を新たにふき替えるのにかかる全費用です。この考え方を「新価」(再調達価格)と言います。

なお、経年劣化を計算に入れて低く見積もる「時価」という基準もあることはありますが、屋根の修理代金を全部まかなえないと雨露をしのげないので、全くおすすめしません。

CASE

当社をご利用いただいたお客様の事例をご紹介します。

ご契約金額(火災保険掛金額)1600万円

受給額 173万円

木造一戸建て住宅、台風被害・強風による棟板金・釘浮き

ご契約金額(火災保険掛金額)1600万円

受給額 173万円

木造一戸建て住宅、台風被害・強風による棟板金の浮き、スレート浮き・剥離

ご契約金額(火災保険掛金額)1600万円

受給額 173万円

RC造・アパート、台風被害・強風による棟板金の浮き

ご注意ください!

飛び込み・電話営業をしている

火災保険の代行業者には気をつけてください!

最近、リフォーム詐欺業者が大挙して保険金詐欺に進出しているそうです。

その手口は、経年劣化による損耗を「直近の台風のせいにしましょう」と持ちかけ、保険会社に虚偽の報告をして保険金を騙し取ります。

その場合、お施主様も詐欺の共犯となり、発覚すれば告発されてしまうということが起きてしまうのです。

そのような代行業者は、安く修理を行えば行うほど利益が増やせるため、最低限の工事しか下請けに施工をさせません。

さらに言えば、保険申請の時には隅々まで完璧で高額な見積もり書を作成しますが、実際の施工依頼は適当だったり、その場しのぎで済ませてしまうということです。

本当に行うべき施工を行っていないため、いい修理、いい工事などできません。

ですから、そのような代行業者に頼むよりも、有資格者に診断してご依頼いただく方が確実です。

だからこそ、その悩み解決します!

調査・申請サポートを完全成功報酬で行います。 まずは無料調査にお伺いいたします!

お申込みから保険金受取までの流れ

お申込み

まずはお気軽に無料調査をお申し込みください。

損害調査

お客様のご都合が良い日時に調整して損害調査をさせていただきます。

保険申請

調査会社より保険金請求のための書類をお送りします。保険会社にご郵送ください。

保険金受取

お客様の指定口座に保険会社から保険金が振り込みされます。

サポート費用のお支払

損害調査・申請サポート費用をそんぽの窓口地域担当の調査会社にお振込みください。

お客様にご用意いただくもの

保険と調査についてのよくあるご質問

保険金が振り込まれて初めてサポート料金が発生します。

もし、保険金が給付されない場合には、調査費や交通費など一切費用をいただきません。

保険金の使い道はお客様の自由です。家の修繕費に利用するのも別の用途に使うのもお客様次第となります。

※一部の火災保険は契約内容によって修繕しなくてはならない場合がございます。

個人名義の保険の場合、非課税金なので税金は上がりませんのでご安心ください。

※法人名義の場合は課税対象となります。

損害保険は、現在加入していなくても、損傷の原因となった3年以内の被災時に加入していたら申請が可能です。

年数が経つにつれて、お客様が気づかないところで建物は台風や大雪などで傷んでいます。

普段お客様の目が届かないところまで調査いたします。

火災保険、地震保険は保険金の給付後に値上がりすることはありません。

また、車の保険のように等級制度もございません。

保険会社様に請求書送付後、平均一週間から一ケ月程になります。

保険申請には制度の高い見積書や現場写真など保険と建物の知識が必要となり、一般の方がごご自身で申請されること自体が困難です。また、その場合、認定率や保険金額が低くなることが容易に予測されます。

当方のような保険と建物を熟知したプロに依頼された方がお客様が得られるメリットは大きいのでご検討ください。

BLOG

自然災害によるリフォームブログ

2021年5月12日 台風被害

屋根の改築

12月6日に賃金委員会で決定された2020年最低賃金(日額)の改定額が12月11日の閣議で承認されました。実施は2020年1月1日から。

2021年5月12日 台風被害

屋根の改築

2019年労働者保護法(第7版)が2019年4月5日、官報で告示されましたので今回の改正点をお知らせします(施行日は官報告示日から30日後と定められましたので5月5日)。

2021年5月12日 台風被害

屋根の改築

居住用賃貸借に関する契約に関して、新たな規則が2018年5月1日付で導入されることになりました。これは、消費者保護の観点から従来は一般的に貸主に有利とされてきた賃貸借契約における借主の権利保護を目的とするものです。